Entenda o que é score de crédito em 2026, como funciona o Serasa Score, o que determina sua pontuação e quais ações concretas aumentam a sua nota de forma consistente.

O Número Que Determina Seu Acesso ao Crédito — e Que Poucos Entendem de Verdade

O score de crédito é um dos números mais importantes da vida financeira de qualquer pessoa no Brasil — e ao mesmo tempo um dos menos compreendidos. Na minha atuação como economista e consultor, frequentemente me deparo com clientes que desconhecem sua pontuação, não sabem o que a determina e ficam surpresos quando um financiamento ou cartão é negado.

O score não é um número arbitrário. É uma pontuação calculada com base no seu histórico financeiro — e ele pode ser construído, reconstruído e melhorado com comportamentos específicos ao longo do tempo.

Por isso, vou detalhar aqui o que é o score de crédito de verdade, como as faixas funcionam na prática, o que determina sua pontuação em 2026, quais ações aumentam a nota de forma consistente e quais mitos precisam ser desfeitos antes que causem decisões erradas.

O Que É o Score de Crédito?

Como o Score É Definido e Para Que Serve?

O score de crédito é uma pontuação numérica — geralmente de 0 a 1.000 — que representa a probabilidade estatística de uma pessoa pagar suas dívidas em dia nos próximos 12 meses.

Quanto mais alto o score, menor o risco percebido de inadimplência — e melhores são as condições de crédito oferecidas ao consumidor: juros menores, limites maiores, aprovação mais rápida.

No Brasil, os dois bureaus de crédito mais relevantes são a Serasa e o SPC Brasil. O Serasa Score é o mais amplamente utilizado pelas instituições financeiras na análise de crédito. Cada bureau tem metodologia própria, então a pontuação pode variar entre eles — mas os fatores determinantes são essencialmente os mesmos.

Por Que o Score É Tão Relevante em 2026?

O score de crédito no Brasil já extrapola o universo das decisões financeiras formais. Além de bancos e financeiras, ele é consultado por:

| Quem Consulta | Para Quê |

|---|---|

| Bancos e fintechs | Aprovação de crédito, cartão, financiamento |

| Locadores de imóveis | Aprovação de contrato de aluguel sem fiador |

| Concessionárias de veículos | Análise para financiamento e leasing |

| Prestadores de serviços | Contratos com pagamento diferido |

| Plataformas de crédito | Precificação da taxa de juros personalizada |

Um score alto facilita a aprovação em contratos de aluguel sem fiador, a obtenção de crédito em condições melhores e a negociação de taxas em serviços. No contexto de uma economia ainda muito dependente de crédito, esse número representa, na prática, uma forma de capital social financeiro que se constrói com tempo e comportamento consistente.

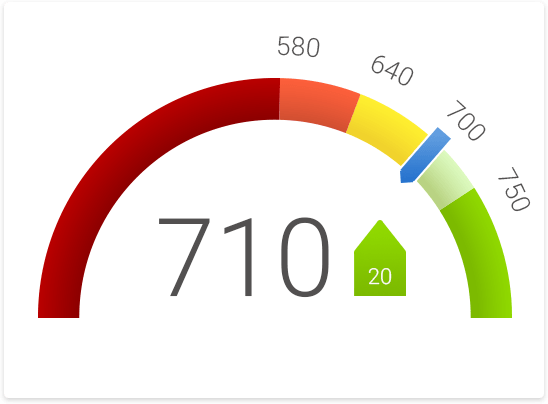

Faixas do Score e o Que Significam na Prática

Como Interpretar a Sua Pontuação Atual?

A Serasa classifica o score em quatro faixas principais. Veja o que cada uma significa na prática:

| Faixa | Pontuação | Risco | O Que Esperar |

|---|---|---|---|

| Muito Alto Risco | 0 a 300 | Muito alto | Maioria das solicitações recusada — condições muito desfavoráveis |

| Alto Risco | 301 a 500 | Alto | Acesso limitado — taxas elevadas — produtos mais básicos |

| Médio Risco | 501 a 700 | Médio | Aprovações mais frequentes — nem sempre nas melhores condições |

| Baixo Risco | 701 a 1.000 | Baixo | Acesso às melhores taxas e condições disponíveis no mercado |

Essas faixas não são absolutas — cada instituição financeira tem seus próprios critérios de aprovação além do score. Contudo, a pontuação é o primeiro filtro em praticamente todas as análises de crédito no país.

Como o Mesmo Score é Interpretado de Forma Diferente por Cada Banco?

Um score de 650 pode resultar em aprovação no Nubank, negativa no banco tradicional e aprovação com taxa diferente em uma fintech especializada — porque cada instituição combina o score com outros critérios internos.

Isso explica por que o score não é o único determinante do acesso ao crédito — mas é o ponto de partida de toda análise.

O Que Determina o Score de Crédito?

Quais São os Principais Fatores que Compõem a Pontuação?

Os bureaus não divulgam exatamente o peso de cada fator — é informação proprietária. Contudo, estudos setoriais e as próprias comunicações das empresas permitem identificar os determinantes principais:

Fator 1 — Histórico de Pagamentos (o mais relevante)

Pagar contas em dia consistentemente ao longo do tempo é o que mais contribui positivamente para a pontuação. Cada pagamento realizado no vencimento é um dado positivo no histórico. Cada atraso — mesmo que pequeno — é um dado negativo.

A boa notícia: o sistema é cumulativo e progressivo. Um atraso pontual impacta menos do que um padrão consistente de pagamentos em dia. Claro que é preferível não atrasar — mas um episódio isolado não destrói anos de histórico positivo.

Fator 2 — Nível de Endividamento Atual

Quem está com muitas dívidas ativas em proporção à renda apresenta maior risco e tende a ter score menor. A relação entre o crédito utilizado e o crédito disponível — chamada de taxa de utilização de crédito — é monitorada pelos bureaus.

Fator 3 — Tempo de Relacionamento com o Sistema Financeiro

Contas bancárias mais antigas, cartões com anos de uso e histórico longo de pagamentos contribuem positivamente. Quem tem pouco histórico — mesmo sem dívidas — tende a ter score baixo por falta de dados, não por mau comportamento.

Fator 4 — Frequência de Solicitações de Crédito

Muitas consultas em curto período sinalizam necessidade de crédito elevada — o que o sistema interpreta como sinal de risco. Espaçar as solicitações de crédito reduz esse impacto.

Fator 5 — Cadastro Positivo

Com o Cadastro Positivo ativo, o pagamento em dia de contas de água, luz, telefone, gás e outros serviços também contribui positivamente para o score. Vamos detalhar esse fator específico mais adiante.

O Cadastro Positivo: O Divisor de Águas do Sistema de Crédito Brasileiro

Por Que o Cadastro Positivo Mudou as Regras do Jogo?

O Cadastro Positivo, implementado de forma ampliada no Brasil a partir de 2019, foi uma mudança estrutural significativa no sistema de análise de crédito. Antes dele, os bureaus registravam principalmente informações negativas — dívidas em atraso, cheques sem fundo, protestos.

Com o Cadastro Positivo, o pagamento em dia de contas de água, luz, telefone, gás, boletos de cartão e outras obrigações passa a ser registrado — contribuindo positivamente para o score de quem paga corretamente.

| Antes do Cadastro Positivo | Com o Cadastro Positivo |

|---|---|

| Só negativações eram registradas | Pagamentos em dia também são registrados |

| Sem dívida = sem histórico positivo | Sem dívida + contas pagas em dia = histórico positivo |

| Excluídos do sistema de crédito sem alternativa | Acesso progressivo via comportamento de pagamento |

Isso significa que mesmo quem nunca teve cartão de crédito ou empréstimo pode construir score simplesmente pagando as contas domésticas em dia. Para populações historicamente excluídas do sistema de crédito formal, é uma oportunidade concreta de construir histórico financeiro positivo sem precisar de produto de crédito.

Como Verificar Se o Cadastro Positivo Está Ativo?

Acesse o site da Serasa (serasa.com.br) ou do SPC Brasil (spcbrasil.org.br) com seu CPF. Verifique se o Cadastro Positivo está habilitado para o seu perfil. Caso não esteja, você pode ativá-lo diretamente na plataforma — e as contas pagas em dia passam a ser computadas a partir da ativação.

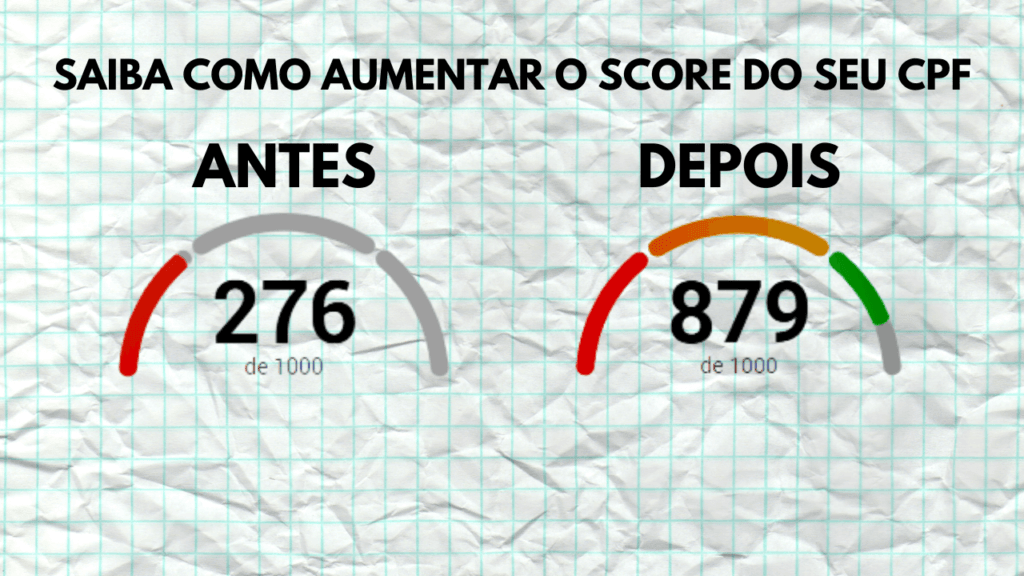

Como Aumentar o Score: Ações Concretas em 2026

Quais São as Ações Que Realmente Funcionam?

Ação 1 — Quitar Dívidas em Atraso (a Mais Urgente)

Enquanto houver dívida negativada registrada no Serasa ou SPC, o score permanece comprometido de forma estrutural. A recuperação começa apenas após a quitação.

Após a quitação, a negativação é removida em até 5 dias úteis e a pontuação começa a se recuperar. Canais para negociação:

| Canal | O Que Oferece |

|---|---|

| Serasa Limpa Nome | Negociação direta com credores parceiros — frequentemente com descontos |

| Consumidor.gov.br | Mediação entre consumidor e empresa |

| Diretamente com o credor | Negociação de prazo, desconto e forma de pagamento |

Ação 2 — Ativar e Manter o Cadastro Positivo

Garantir que o Cadastro Positivo está ativo e que as contas de serviços essenciais são pagas no vencimento. Cada pagamento em dia é um dado positivo que vai sendo acumulado no histórico.

Ação 3 — Pagar as Contas do Dia a Dia Rigorosamente no Vencimento

A ação mais simples — e a que mais impacta ao longo do tempo. Água, luz, telefone, internet, condomínio, aluguel — cada vencimento respeitado é um ponto a favor no histórico.

Configure lembretes, débito automático ou agendamento de pagamento para eliminar o risco de esquecimento. Inadimplência por descuido tem o mesmo impacto no score que inadimplência por falta de dinheiro.

Ação 4 — Manter Contas Bancárias Ativas com Movimentação Regular

Contas bancárias com movimentação regular — mesmo que pequena — contribuem para o histórico de relacionamento com o sistema financeiro. Contas sem movimentação por longos períodos não contribuem positivamente.

Ação 5 — Usar Crédito com Responsabilidade

Ter um cartão de crédito que você usa e paga integralmente todo mês é melhor para o score do que não ter nenhum produto de crédito. O uso responsável do crédito demonstra capacidade de gestão financeira ao longo do tempo.

Contudo, a taxa de utilização importa: usar menos de 30% do limite disponível é o recomendado para não sinalizar alto endividamento relativo.

Ação 6 — Espaçar as Solicitações de Crédito

Solicitar múltiplos produtos de crédito em um curto período — cartão, empréstimo, financiamento — gera várias “consultas duras” no CPF, o que pode reduzir o score temporariamente. Espaçe as solicitações em pelo menos 30 a 60 dias entre cada uma.

Quanto Tempo Para o Score Melhorar?

Qual é o Prazo Realista Para Ver Resultado?

Não existe fórmula de prazo exato — mas há padrões observáveis baseados em comportamento:

| Ação | Impacto no Score | Prazo Estimado |

|---|---|---|

| Quitar dívida negativada | Alto — imediato após remoção | 5 dias úteis para remoção da negativação |

| Pagamentos em dia (contas básicas) | Progressivo | 3 a 6 meses para impacto perceptível |

| Histórico de pagamento de cartão | Progressivo e consistente | 6 a 12 meses para impacto significativo |

| Redução do nível de endividamento | Moderado | Meses — conforme dívidas são quitadas |

| Reconstrução completa (de muito baixo a alto) | Longo prazo | 12 a 24 meses de comportamento consistente |

Não existe atalho legítimo. Qualquer empresa que promete “aumentar o score rapidamente” por pagamento está ofertando algo que ou não funciona ou usa práticas irregulares — e pode comprometer ainda mais o histórico.

O caminho é sempre o mesmo: eliminar dívidas, pagar em dia daqui para frente e manter o Cadastro Positivo ativo. Quem segue esse roteiro de forma consistente vê o score crescer progressivamente ao longo de 12 a 24 meses.

Score Alto Garante Aprovação de Crédito?

Por Que o Score Não é o Único Critério de Análise?

Não necessariamente. O score é o principal critério — mas não é o único. As instituições financeiras também avaliam:

| Critério Adicional | Como Impacta |

|---|---|

| Renda comprovada | Score de 800 com renda incompatível pode resultar em negativa |

| Histórico de relacionamento com a instituição | Cliente antigo da instituição tem vantagem |

| Capacidade de pagamento (relação dívida/renda) | Comprometimento acima de 30% pode ser limitador |

| Tipo e estabilidade do emprego | CLT x autônomo pode fazer diferença |

| Tempo de registro no emprego atual | Menos de 6 meses pode ser fator limitante |

Um score de 800 com renda incompatível com o valor solicitado pode resultar em negativa. Um score de 600 com bom relacionamento no banco pode resultar em aprovação com condições razoáveis.

Portanto, além de trabalhar o score, vale manter relacionamento bancário ativo, comprovar renda de forma documentada e adequar o valor solicitado ao que a renda comporta segundo os critérios do credor.

Como Consultar o Score Gratuitamente

Onde e Como Verificar a Sua Pontuação?

O score pode ser consultado gratuitamente nas seguintes plataformas:

| Plataforma | Acesso | Custo |

|---|---|---|

| Serasa | serasa.com.br ou app | Gratuito |

| SPC Brasil | spcbrasil.org.br | Gratuito |

| Boa Vista SCPC | boavistaservicos.com.br | Gratuito |

O processo é simples: crie um cadastro com CPF e senha, e a pontuação fica disponível imediatamente.

A consulta ao próprio score não afeta a pontuação. Apenas consultas feitas por instituições financeiras na análise de um pedido de crédito — chamadas de “consultas duras” — podem gerar impacto temporário.

Consulte seu score pelo menos uma vez por trimestre para identificar inconsistências e acompanhar a evolução. Se encontrar uma negativação que você não reconhece, tem o direito de contestar diretamente com o bureau e com o credor responsável pelo registro.

Mitos Sobre Score de Crédito Que Precisam Ser Desfeitos

Quais São as Crenças Erradas que Causam Decisões Equivocadas?

Mito 1 — “Ter nome sujo e ter score baixo são a mesma coisa”

Falso. Ter nome sujo significa ter dívida negativada registrada em bureau de crédito. Ter score baixo significa ter pontuação baixa — o que pode ocorrer mesmo sem negativação, por falta de histórico positivo ou histórico de pagamentos inconsistente.

Uma pessoa sem nenhuma dívida e sem nenhum produto de crédito ativo tende a ter score baixo por falta de dados — não por mau histórico.

Mito 2 — “Consultar meu score reduz a pontuação”

Falso. A consulta que você mesmo faz no site da Serasa é uma “consulta suave” e não gera impacto algum na pontuação. Apenas as consultas feitas por instituições financeiras para análise de pedido de crédito — “consultas duras” — podem afetar o score temporariamente.

Mito 3 — “Um atraso cancela todos os pagamentos em dia anteriores”

Falso. O sistema funciona de forma cumulativa. Um atraso pontual impacta menos do que um padrão consistente de pagamentos em dia. Claro que é preferível não atrasar — mas um episódio isolado não destrói anos de histórico positivo construído com responsabilidade.

Mito 4 — “Não ter cartão de crédito protege o score”

Falso — e contraproducente. Não ter nenhum produto de crédito ativo significa não ter histórico de uso de crédito — o que limita a construção do score. Ter um cartão que você usa com responsabilidade e paga integralmente todo mês é positivo para a pontuação.

Mito 5 — “Existe algum serviço que aumenta o score rapidamente”

Falso. Qualquer empresa que promete aumento rápido de score por pagamento está oferecendo algo que não funciona ou usa práticas irregulares. O score é calculado por algoritmos dos bureaus com base no histórico real — e não pode ser manipulado externamente de forma legítima.

Mito 6 — “Score alto garante aprovação de qualquer crédito”

Falso. O score é o principal critério — mas não o único. Renda, capacidade de pagamento e relacionamento com a instituição também são avaliados.

Erros Mais Comuns de Quem Tenta Melhorar o Score

O Que Evitar Para Não Desperdiçar Tempo e Esforço?

Erro 1 — Pagar dívidas mas não verificar se a negativação foi removida

Após a quitação, a negativação deve ser removida em até 5 dias úteis. Contudo, nem sempre acontece automaticamente. Monitore o score e, se a negativação não for removida, acione o bureau diretamente com o comprovante de pagamento.

Erro 2 — Solicitar muitos créditos ao mesmo tempo

A estratégia de tentar vários cartões e empréstimos ao mesmo tempo gera múltiplas “consultas duras” em curto período — o que pode reduzir o score temporariamente e sinalizar risco elevado para os credores. Planeje e espaçe as solicitações.

Erro 3 — Cancelar cartões de crédito antigos

Cartões de crédito com histórico longo de uso responsável contribuem para o tempo de relacionamento com o sistema financeiro. Cancelar cartões antigos pode reduzir esse tempo médio de relacionamento e impactar negativamente a pontuação.

Erro 4 — Usar 100% do limite do cartão regularmente

Alta taxa de utilização do limite de crédito sinaliza alto endividamento relativo. A recomendação é manter o uso abaixo de 30% do limite disponível — o que demonstra controle e não dependência do crédito.

Erro 5 — Negligenciar contas de serviços básicos

Água, luz, telefone e internet pagas com atraso impactam o score via Cadastro Positivo. Configurar débito automático para essas contas elimina o risco de atraso por esquecimento.

Erro 6 — Contratar serviços de “consultoria de score” pagos

Nenhum serviço externo pode alterar o score de crédito diretamente. O score é calculado pelos bureaus com base no histórico real. Serviços que prometem “otimizar” ou “aumentar” o score por pagamento são, na melhor das hipóteses, inúteis — e frequentemente fraudulentos.

Checklist: Use Para Reconstruir ou Aumentar o Score

Diagnóstico inicial:

- Consultei meu score na Serasa e no SPC gratuitamente?

- Identifiquei todas as negativações ativas no meu CPF?

- Verifiquei se o Cadastro Positivo está ativo?

Ações para aumentar o score:

- Quitei (ou negociei) todas as dívidas negativadas?

- Confirmo que as negativações foram removidas após a quitação?

- Todas as contas de serviços básicos estão com débito automático ou lembrete configurado?

- Tenho pelo menos um produto de crédito (cartão) com uso responsável e pagamento integral?

- Estou usando menos de 30% do limite do meu cartão?

- Esperei pelo menos 30 dias entre solicitações de crédito diferentes?

Monitoramento:

- Acompanho o score pelo menos uma vez por trimestre?

- Verifiquei se há negativações que não reconheço?

- Tenho uma data definida para revisar o progresso da pontuação?

Análise de Cenários: Quanto Tempo Para Cada Perfil?

Como Estimar o Prazo Para Atingir a Faixa Desejada?

Cenário 1 — Score de 180 (muito baixo) com negativação ativa

| Ação | Prazo Estimado | Impacto no Score |

|---|---|---|

| Quitar dívida negativada | Imediato após quitação | Alto — remove o principal bloqueador |

| Remoção da negativação | 5 dias úteis | Score começa a se recuperar |

| Pagamentos em dia por 6 meses | 6 meses | Score deve atingir faixa 300-400 |

| Pagamentos em dia por 12 meses | 12 meses | Score deve atingir faixa 450-550 |

| Uso responsável de crédito por 24 meses | 24 meses | Score pode atingir faixa 600-700 |

Cenário 2 — Score de 450 (médio-baixo) sem negativação

| Ação | Prazo Estimado | Impacto no Score |

|---|---|---|

| Ativar Cadastro Positivo + pagar em dia | 3 a 6 meses | Melhora progressiva |

| Obter primeiro cartão de crédito com uso responsável | 6 meses após emissão | Adiciona histórico positivo |

| Manter pagamento integral do cartão por 12 meses | 12 meses | Score deve atingir faixa 600-650 |

| Manter comportamento por 18 a 24 meses | 18-24 meses | Score pode atingir faixa 700+ |

Cenário 3 — Score de 650 (médio) querendo atingir 800+

| Ação | Prazo Estimado | Impacto |

|---|---|---|

| Reduzir taxa de utilização do cartão para < 30% | Imediato | Pequeno a moderado |

| Manter histórico de pagamentos impecável | 6 a 12 meses | Moderado a alto |

| Diversificar produtos de crédito com uso responsável | 12 meses | Moderado |

| Evitar novas solicitações por 6 meses | 6 meses | Remove impacto de consultas recentes |

FAQ — Perguntas Frequentes Sobre Score de Crédito

Quanto tempo a negativação fica no sistema após a quitação? Após a quitação e a comunicação ao bureau, a negativação deve ser removida em até 5 dias úteis. Contudo, o credor tem até 5 dias úteis para comunicar o bureau após receber o pagamento. Por isso, guarde o comprovante de pagamento e acompanhe o sistema para confirmar a remoção. Se não for removida no prazo, você pode acionar o bureau com o comprovante.

Ter muitos cartões de crédito prejudica o score? Não necessariamente. O que importa é a taxa de utilização agregada — o percentual do limite total que você usa — e o histórico de pagamentos de cada cartão. Ter vários cartões com pagamento em dia e baixa utilização pode ser neutro ou positivo. O problema surge quando os limites estão próximos do teto e os pagamentos são irregulares.

O CPF de terceiros no meu endereço ou na minha conta pode afetar meu score? O score é individual — calculado com base no CPF específico. Morar no mesmo endereço de alguém com score baixo ou dividir conta bancária não afeta diretamente seu score. Contudo, co-assinar um empréstimo ou ficar como avalista de alguém pode criar uma obrigação no seu CPF.

Score de cônjuge afeta o meu? O score é sempre individual e calculado por CPF. O score do cônjuge não afeta o seu diretamente. Contudo, em análises conjuntas de crédito — como um financiamento imobiliário com ambos como titulares —, os dois scores são avaliados, e o mais baixo pode ser um fator limitante nas condições aprovadas.

Conclusão: Score É Consequência — Não Objetivo

Do ponto de vista econômico, o score de crédito é um indicador — não o objetivo final. Quem organiza as finanças, quita dívidas e paga contas em dia automaticamente constrói um score alto. Perseguir o score pelo score, sem mudar os comportamentos financeiros que o determinam, não funciona.

O caminho para um score alto é o mesmo caminho para uma vida financeira saudável: disciplina, pagamento em dia e controle do endividamento. Essas três práticas produzem naturalmente uma pontuação que abre portas — não apenas no crédito, mas em contratos de aluguel, serviços e oportunidades que o mercado formal restringe para quem não demonstra confiabilidade financeira.

Comece pelo diagnóstico: consulte seu score hoje, identifique o que está limitando a pontuação e defina a próxima ação concreta. O score cresce quando o comportamento muda — e o comportamento que o faz crescer é exatamente o comportamento que torna a vida financeira mais saudável.

Você sabe qual é o seu score atual em 2026? Conta nos comentários em qual faixa está e qual foi a principal ação que ajudou a melhorar a pontuação — ou qual é a sua principal dúvida antes de começar. E se este conteúdo ajudou a entender como o sistema funciona, compartilhe com alguém que também precisa dessas informações.

Leia Também:

- Cartão de Crédito: Como Usar Sem Entrar em Dívida

- Orçamento Pessoal: Guia Prático Para Controlar o Dinheiro

Você vai gostar de Saber:

- Serasa Score — Consulta Gratuita e Como Funciona

- Consumidor.gov.br — Plataforma de Negociação de Dívidas

Thiago tem 44 anos, nasceu em Brasília e é economista formado pela UnB, com mestrado em Economia Aplicada pela USP. Atuou por 8 anos no setor público analisando políticas fiscais, e hoje é consultor econômico independente e colunista ocasional em portais de finanças. Acompanha de perto o cenário macroeconômico brasileiro — Selic, inflação, câmbio, mercado de trabalho — e tem opinião formada sobre tudo isso. Escreve com profundidade analítica, mas sem hermetismo; gosta de conectar o “macro” com o impacto no bolso do cidadão comum.